和單雙

你的位置:時時彩app官方網站下載 > 和單雙 > 時時彩app下載 百度: 回購托底, 但翻盤還得靠 “敘事”

時時彩app下載 百度: 回購托底, 但翻盤還得靠 “敘事”

發布日期:2026-02-28 11:32 點擊次數:73

$百度(BIDU.US) 四季度事跡于 2026 年 2 月 26 日港股盤后放出,舉座看 Q4 事跡一般不算好。但鑒于近期挪動已久 + 回購和分成托底 + 昆侖芯上市、入通等后續年內的敘事,瞻望市集也不會給太多抓續性的刑事包袱。

本季度認真經受新架構進行事跡流露,分為 AI 業務和其他傳統業務兩部分,AI 業務包含 AI 基礎步伐、AI 運用以及 AI 原生營銷。由于機構如故按照原架構來給預期,因此這次海豚君盡量還原成舊流露形狀來進行對比分析,并依舊溫雅百度部分,不包括愛奇藝。

具體來看:

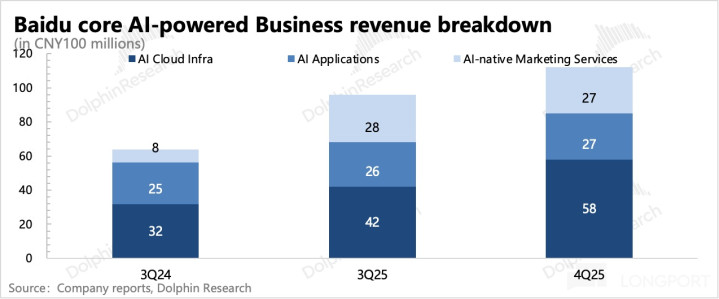

1. AI 含量賡續涵養至 43%:四季度,與 AI 相關的收入實現 113 億,這依然達到總營收的 43%,比較三季度的 39% 賡續提高。其中:

(1)AI 云基礎(包含云、大模子 API、算力租借)占了一半,環比增速 35%,趨勢可以,體現的是百度從算力到大模子全棧 AI 帶來的舉座決議適配性和成人道價比的上風,亦然本次財報中的為數未幾的亮點。

(2)AI 運用(包括百度文庫、百度網盤和數字職工等家具):環比抓平,推測網盤業務還有牽累。

(3)AI 原生營銷(Agent 和數字東談主):環比稍許走低,籌商到行業趨勢走向,可能受到了競爭影響。具體可以溫雅電話會,是否有季節性等其他客不雅要素的影響。

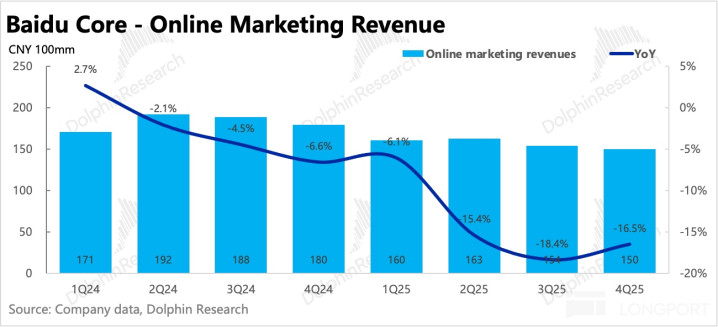

2. 傳統告白還在招架:拆分出來的傳統告白(搜索、信息流告白等)同比還有 26% 的下滑,雖說比上季度的下滑 30% 有所放緩,但省略情低基數影響占了若干,實質是否有回暖趨勢,以及后續實在規復正增長的節拍較難詳情。

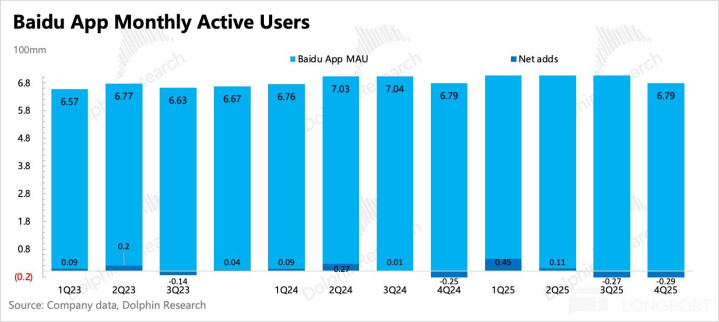

海豚君傾向于傳統告白還在底部招架,畢竟百度傳統告白受到宏不雅環境、行業表里競爭的影響。四季度手百用戶賡續流失,MAU 滑落至 6.79 億。盡管有季節性影響,但聚合兩個季度抓續著落,很難規避同業競爭的影響,尤其是重生代的 AI Chatbot。

當今百度的 AI Chatbot 文心一言有孤苦 App 文小言,但還所以內嵌在百度 App 的用戶浸透為主。公司流露,當今文心一言浸透用戶已達 2 億 MAU,這相稱于手百體內近 30% 的浸透率。

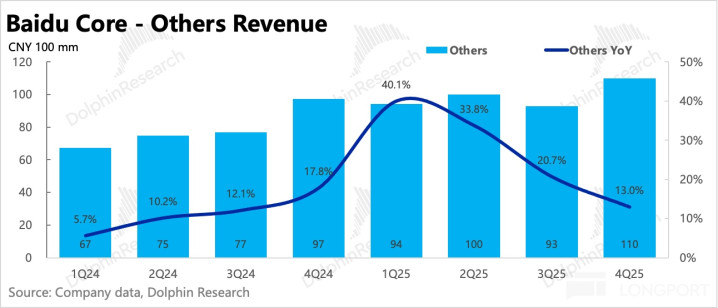

3. 自動駕駛等其他:這部分收入拆出來四季度實現 25 億,環比有所增長。前年下半年,Apollo 主要動作在開拓國外市集上,通過與 Uber 和 Lyft 的互助,在中東、英國、韓國等國外市集齊依然開展了測試。放棄當今,Apollo 大眾依然遮蔽 26 個城市。

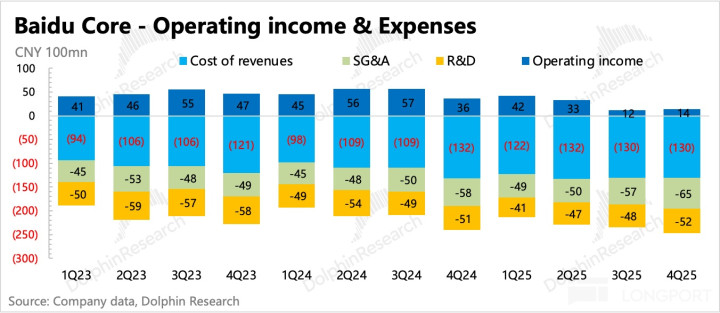

4. 折舊成本優化、組織提效:用度端由于當期多了近 7 億的裁人抵償,以及計提部分壞賬準備,因此 GAAP 計算利潤低于預期。

但剔除上述要素后,由于攤銷折舊減小(上季度將部分傳統開采進行一次性減值計提)、東談主員優化后舉座提效(期末市值差未幾的情況下,SBC 用度環比著落 32%),最終挪動后的計算利潤小幅超預期。

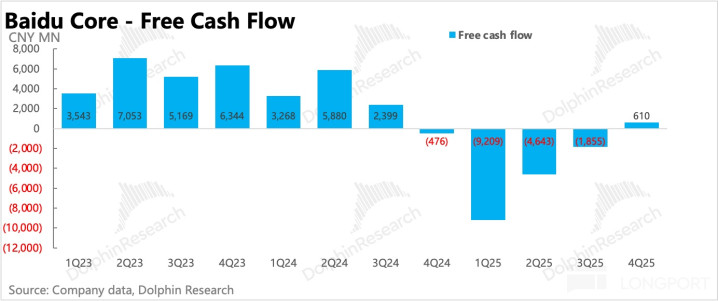

5. 股東陳述 “大方” 了:誠然中樞現款流業務——告白滑坡,但多年積蓄的現款依舊不少,2025 年末還有 1153 億現款 + 短期投資,太陽城app抵掉短期借款的 224 億,還有近 930 億,合 135 億好意思金。

四季度在利潤端的改善下,單季開脫現款流時隔一年看似規復轉正。不外本季度 Capex 著落到不及 20 億,海豚君以為這應該不是常態,因此若還原到平方增長景況,實質開脫現款流可能仍然為負。

2 月初公司通知了兩年期上限 50 億好意思元的回購決議,初次分成決議也依然通過董事會批準,具體數額這次未流露,瞻望會在本年流露并實施。

先不算分成,若回購按上名額度來施行,那么舉座的股東陳述就依然提高到了 5-6% 區間(對比當下 456 億市值)。比較于此前 2% 的陳述率,提高了回調時辰的底部輔助。

6. 財報詳實數據一覽

海豚君不雅點

從前年三季度以來,百度估值情誼相較以往有了顯赫提高,估值倍數 FY26 EV/GAAP EBIT 從 10x,最高潮至 25x,近期回落到 20x。前期高潮背后邏輯主要來自于新 “敘事” 帶來預期變化——算力國產替代 + 編削業務分拆上市 + 股東陳述提高 + 雙重主板上市后入通。后期年頭以來隨著舉座港股一談滑落的原因,其實亦然一種 AI 顛覆論的敘事轉化。

放棄當今,上述敘事:

(1)算力國產替代的炒作常常時冒尖,昆侖芯拆分上市正處于經由中,50 億好意思金回購則依然官宣。翌日的催化點還剩下自動駕駛(蘿卜快跑)潛在拆分上市,以及雙重主板上市后入通。換句話說,時時彩app下載其實一半的短期利好依然 priced in,另一半還有預期差但市集若干默契,不排斥也有樂不雅資金依然有所訂價。這代表只可在特定的條目下(估值回調 + 周邊完畢之前),才略疏浚起拉升收尾。

(2)負面敘事的影響似乎還在抓續,流動性預期收緊 + 字節虹吸效應,對短期情誼面會有一些壓制。

站在這個時點,當今 456 億好意思元市值貼合海豚君在《昆侖芯上市加快,百度的 “谷歌時間”?》更新的中性估值預期(部分機構因為對昆侖芯的訂價更高而對百度估值更樂不雅)。

不同的是,因為新的股東陳述昭彰提高,后續估值若賡續向下時則多了一定的輔助。而進取則需要去基本面上是否會有一些正面預期差——舉例云收入的壯健顯赫超預期,大略傳統告白觸底回暖。

而四季度事跡,海豚君以為云業務誠然有超預期的發揚,但由于傳統告白的牽累,以偏激他 AI 業務增長趨勢不算激進,因此基本面不夠行為驅動估值進取的有勁催化。

換句話說,除非估值回調出更多性價比空間,不然進取回暖還得依賴短期 “敘事”:比如昆侖芯上市節拍(預期年中)、蘿卜快跑潛在的上市融資權術,和推動雙重主板上市及入通(預期下半年)等事件有新的進展時,才有望帶來像樣的新一輪建造。

以下為詳實分析

一、業務架構

百度是互聯網公司中比較淡薄地把事跡詳實拆為:

1、百度中樞:涵蓋了傳統的告白業務(搜索/信息流告白)、編削業務(智能云/DuerOS 小度音箱/阿波羅等)以及 AI 相關收入,包括 AI 基礎步伐(云、大模子 API、算力租借)、AI 運用(包括百度文庫、百度網盤和數字職工等家具)以及 AI 原生營銷(Agent 和數字東談主);

2、愛奇藝業務:會員、告白與版權轉授權等其他。

兩項業務的拆分白璧青蠅,加上愛奇藝行為孤苦上市公司數據詳備,海豚投研在此也將兩項業務詳實拆解。由于兩偉業務有梗概 1% 傍邊(2-4 億之間)的抵銷項,因此海豚君拆分的百度中樞細分數據與實質報數可能稍有差距,但無礙趨勢判斷。

二、AI 含量賡續涵養至 43%

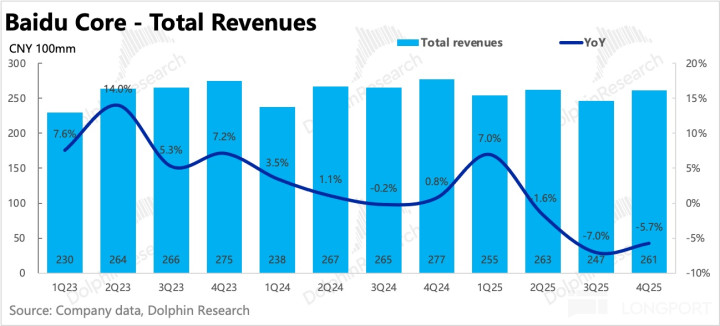

百度中樞總營收 261 億,同比下滑 6%,主要受搜索、信息流等傳統告白牽累。其中 AI 相關收入處于高增長中,當期實現 113 億,占總收入比重提高到 43%,相對緩解了傳統告白下滑的影響。

海豚君還原到舊流露架構,再具體對比:

(1)告白:舉座同比下滑 16.5%,傳統告白下滑 26%,回暖拐點仍不了了。手百 MAU 6.79 億,環比用戶賡續季節性流失。

(2)云和其他收入:舉座增長 13%,上一年基數較高(方式扎堆)因此增速昭彰放緩,妥貼市集預期。但進一步細分上,云基礎干事收入部分比資金預期要好一些。

三、收入承壓,守住利潤靠提效

圍繞 AI 主題而從頭配置的組織架構,通過對老業務東談主員冗余的優化和跨部門資源和洽,會對利潤端帶來一些收尾,緩解因為高毛利告白滑坡導致的舉座盈利壓力。

前年 11 月新設兩個大模子研發部,一個賡續推動通用 LLM,一個負責運用場景需求的專精模子調優。本年 1 月,陪伴著團隊挪動的音問,百度將藍本的網盤和文庫進行了合并。

海豚君以為,這內部應該主要波及到百度網盤的挪動,尤其是在瀕臨夸克網盤的競爭影響后對應的東談主員優化。與此同期,由于百度文庫在 AI 賦能下發揚可以,且網盤云存儲的功能妥貼歸攏需求鏈,可以一談搭售。

再來看 Q4 實質盈利情況:

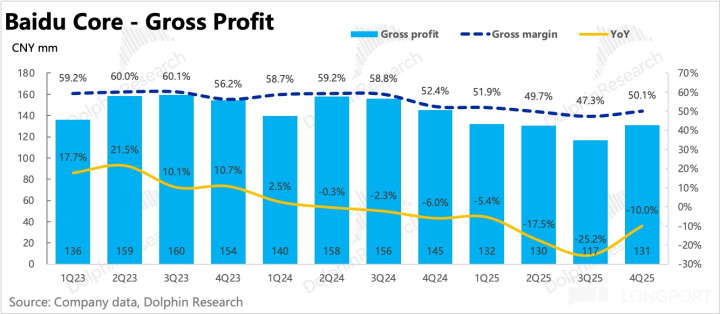

(1)中樞毛利率在告白承壓下,環比 Q3 反彈,這內部主如若上季度對部分傳統開采進行了一次性減值懲處,因此從 Q4 運轉折舊攤銷成本有了昭彰優化:Q4 折舊攤銷悉數 17 億,Q3 則是 22 億。

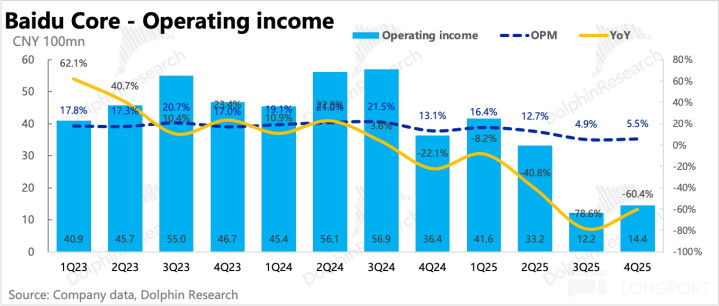

(2)中樞計算利潤為 14 億,利潤率 5.5%,比較上季度均有所加多。但低于市集預期,主如若 7 億的裁人抵償和部分壞賬減值帶來。剔除這些要素,以及 SBC 等其他非平凡性變動項,Non-GAAP 計算利潤為 28.4 億,實質超出一致預期(25.4 億)。

{jz:field.toptypename/}

四、成本開支可能僅僅暫時性減弱

四季度在利潤端的改善下,單季開脫現款流時隔一年看似規復轉正。不外本季度 Capex 著落到不及 20 億,海豚君以為這應該不是常態,因此若還原到平方增長景況,實質開脫現款流可能仍然為負。

海豚投研「百度」歷史著作:

近期財報季

2025 年 11 月 18 日紀要《百度(紀要):AI 原生營銷是翌日第二弧線》

2025 年 11 月 18 日財報點評《猛貼 AI 講故事,百度真有救嗎?》

本文的風險流露與聲明:海豚投研免責聲明及一般流露

備案號:

備案號: